【服务行业报告数据】2024中国内地酒店运营市场概览

在过去的十年里,中国酒店行业经历了显著的演变,逐渐走向成熟。据统计数据显示,从2014年至2024年,中国内地酒店的房间总量实现了近一倍的增长。这一供给量的迅猛扩张无疑对酒店的运营管理带来了挑战。然而,无论是从短期还是长期的角度来审视,中国酒店业展现出了强劲的适应性和持续的增长潜力,下面让我们一起来探讨下中国酒店行业的发展趋势与前景吧。

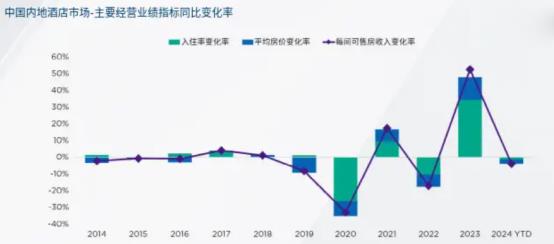

入住率

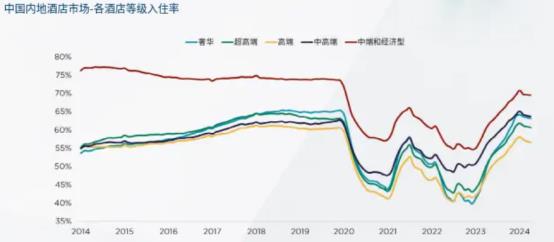

在疫情爆发前,2014年-2019年间,酒店市场供应的迅速扩张带来了入住率增长的放缓。2023年疫情管控放宽后,中国酒店入住率出现34.4%的显著反弹,然而在2024年1-4月间,中国的酒店入住率较2023年同期下降了1.4个百分点。这一数据表明中国酒店市场的入住率增长正在逐步回归到一个更为理性的水平。

中端和经济型酒店的入住率增长空间虽然有限,但该住宿类型的受欢迎程度却显而易见。过去10年,中高端酒店的总体需求量每年增长超过8%,中端和经济型酒店每年的需求增长也超过了5%。中端和经济型酒店的市场接受度从入住率的净值上窥见一斑,虽然供给量持续增加,其平均入住率依旧比其他等级酒店高出7个百分点。

平均房价(ADR)

入住率通常被视为酒店行业中最稳定的关键绩效指标,而平均房价(ADR)则相对难以预测,且更容易受到多种外部因素的波动影响。ADR与入住率的增长趋势往往呈现反比关系,即价格的上涨通常会伴随着入住率的下降。这一现象表明,国内需求市场弹性强,对价格敏感度高。

每间可售房收入(RevPAR)

ADR的波动性增长和有限的入住率增长导致了RevPAR长期表现的放缓,2014年至2024年间每间可售房收入(ReVPAR)的年均复合增长率为-1%。RevPAR的复合增长率主要受到平均房价的波动影响。

通常四个一线城市酒店市场的RevPAR几乎是其他市场的两倍,但因国际到访客群的减少,2023年中国一线酒店市场复苏缓慢。尽管目前一线市场与其他市场RevPAR的差异在逐步收窄,但一线市场的缓慢复苏制约了市场整体收益的增长。

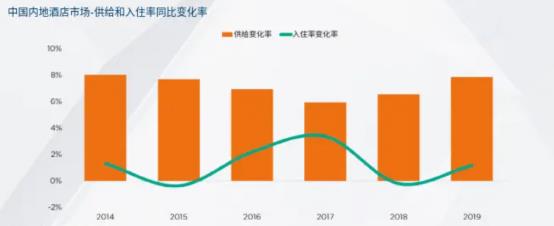

新增供给市场

据不完全数据统计,中国内地的客房供给在2014年至2019年间平均年增长率为7%。即使相关投资人对酒店市场的兴趣很强,但行业成熟度和疫情时期的限制使酒店客房数量的增长在过去几年中逐渐趋于缓和。

小编认为,2024年中国内地酒店运营市场在数量、档次、连锁化率以及品牌发展方面均表现出积极的发展态势,同时也面临着资产管理专业化、市场化的挑战和机遇。(文章数据来源于网络,由新高度调研小编编辑整理,如有侵权或者与实际不符,请联系小编删帖)