【能源基础设施行业报告数据】我国新能源汽车充电桩发展现状分析

随着目前新能源汽车市场的快速增长,充电基础设施的需求也随之增加。新能源汽车的销量大幅增长,尤其是在二三线城市,这些区域的销量占比逐年提升,但充电设施的覆盖率还有待提高。这表明充电桩行业面临着巨大的市场需求,下面就让小编带您一起了解下国内新能源汽车充电桩发展现状及未来趋势吧。

快、慢充技术并行,满足不同使用场景

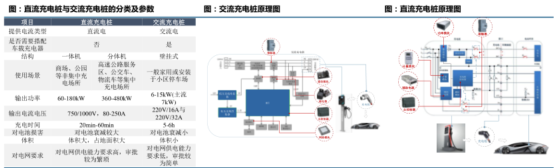

根据电流输出方式,充电桩分为交流充电桩(俗称“慢充”)和直流充电桩(俗称“快充”)。

交流充电桩:在充电过程中起控制电流的作用,输出的交流电接入电动车后,通过电动车上的OBC变为直流电,进而实现对动力电池的充电过程。输出功率为7kW,充电时间约5-8小时,适用于家庭、公司等具备长时间停车条件的场所。

直流充电桩:不需要通过0BC,可直接为电动车充电。根据功率大小不同有一体式和分体式结构,一体式常搭载1-2个充电枪,功率60-180kW;分体式结构常搭载6-8个充电枪,功率360kW和480kW,适用于商场、高速公路服务区等对充电效率要求高的场所。

电车销量高增致车桩比上升,充电难、充电慢仍为痛点

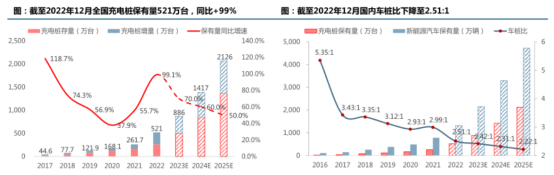

电车销量高增趋势下,车桩比上升成为痛点。根据充电联盟数据,截至2022年12月我国新能源汽车保有量达1310万辆,充电桩保有量达521万台,车桩比为2.51:1。2022年电动车销量超预期爆发增长,虽然随着充电基础设施建设的加快,车桩比有所下降,但充电难、充电慢依然是目前新能源汽车的主要痛点。

“新基建”驱动充电桩保有量增速回升。2017年以前受政策和补贴驱动,大量资本进入,充电基础设备保有量高速增长,2017年之后进入调整优化期,增速逐渐放缓。2020年充电桩列入“新基建”重点投资产业,同时各大城市推出支持和补贴政策,双重共振,共同驱动增速回升。

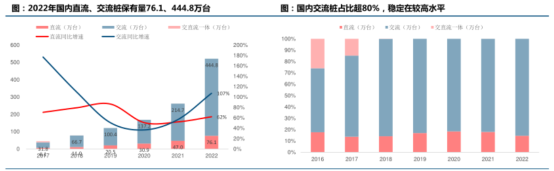

慢充交流桩受益于低成本、易安装,占比超80%

直流充电桩:体积较大,具有高电压、大功率和充电快的特点,对电网要求更高,通常建设于高速公路服务区、公交车等场所,因此数量较少,占比在20%左右。

交流充电桩:相对单价较低,安装相对容易,通常为私人所有,因此数量较多、分布较广,占比超过80%。

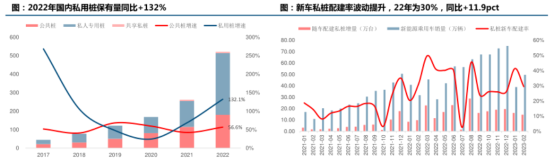

私桩随新车配售+共享模式兴起+政策支持,带动私桩占比超50%

充电桩分为公桩和私桩,其中私桩占比已超50%。私用桩为车主私人享有,满足在家充电需求,通常随车配建,客户群体庞大,是基础充电设施的绝对主力。而公桩价格较高,通常由企业或地方政府出资建设,体量相对较小。

私桩随新车配售+政策支持+共享模式兴起,成为私桩主要增长动力。22年国内新车配桩率30%,同比+11.9pct,主要为:1.包括蔚来、小鹏、比亚迪在内的多家车企推出充电桩随车赠送服务,且用户享有一定时间或永久的保留权益;2.私桩共享模式兴起,共享私桩具有提高私桩利用率、为桩主带来额外收入、缓解社会公共充电压力等优点;目前共享私桩刚刚起步,仅5.6%的私用桩参与共享相关部门出台政策,积极鼓励私有桩参与共享,也将为私桩数量增长提供一定动力;3.发改委等出台政策要求物业等单位积极配合并支持用户在社区内安装充电设施。